أفادت المندوبية السامية للتخطيط بأنه من المنتظر أن يحقق النشاط الاقتصادي الوطني نموا يقدر بنسبة 3 في المائة خلال الفصل الأول من سنة 2023، عوض زائد 0,3 في المائة برسم الفترة ذاتها من السنة الفارطة.

وأوضحت المندوبية في موجز حول الظرفية الاقتصادية للفصل الأول من سنة 2023 والتوقعات الخاصة بالفصل الثاني، أن هذه التوقعات تأخذ بعين الاعتبار التقديرات القطاعية والمعطيات التي تم جمعها حتى نهاية مارس 2023.

وفي هذا الصدد، يرجح أن تعرف القيمة المضافة الفلاحية، خلال الفصل الأول من سنة 2023، نموا يقدر بنسبة 2,1 في المائة حسب التغير السنوي، عوض ناقص 14,3 في المائة خلال نفس الفترة من السنة الماضية، في حين يُرتقب أن تشهد الفروع الأخرى انتعاشا بنسبة 3,1 في المائة، وذلك في ظل تحسن الطلب الخارجي.

وتوقعت المندوبية أن يتأثر تعافي الإنتاج الفلاحي بصعوبة الظروف المناخية التي ميزت الموسم الفلاحي الحالي من انخفاض التساقطات المطرية وارتفاع درجات الحرارة.

وسجلت في هذا الصدد، أن التساقطات انخفضت منذ نونبر 2022 حتى مارس 2023 بنسبة 16,5 في المائة بالمقارنة مع نفس الفترة من سنة عادية، مبرزة أنه تم رصد عجز ملحوظ للتساقطات بشكل أساسي في كل من جهات سوس، الحوز والشاوية.

وأضاف المصدر ذاته أن معدل ملء السدود استقر في حدود 34,6 في المائة عند متم شهر مارس.

وفي هذا السياق، سيظل إنتاج الخضروات دون مستواه المتوسط لخمس سنوات الماضية، كما ستشهد صادرات الطماطم والخضروات تراجعا يقدر بنسبة 5,3 في المائة برسم الشهرين الأولين من سنة 2023.

ومن المرتقب أن تستمر أنشطة تربية المواشي في الانخفاض، في سياق يتميز بارتفاع واردات الماشية والأغنام الموجهة للذبح. في المقابل، ينتظر أن يحقق الإنتاج الحيواني تطورا إيجابيا في أعقاب ارتفاع إنتاج لحوم الدجاج بنسبة 1,4 في المائة خلال الفصل الأول من سنة 2023، حسب التغير السنوي، عوض ناقص 1,8 في المائة خلال الفصل السابق.

وبعد التراجع المسجل في نهاية سنة 2022، من المرتقب أن يعرف النشاط غير الفلاحي تسارعا في وتيرة نموه خلال الفصل الأول من سنة 2023، مدفوعا بزخم نشاط القطاع الثالثي. وعلى وجه الخصوص، سيعرف القطاع السياحي تناميا بنسبة 51,3 في المائة خلال الفصل الأول من سنة 2023، في ظل التأثيرات الإيجابية التي أحدثتها الأحداث الرياضية الدولية التي تم تنظيمها في نهاية سنة 2022 وبداية سنة 2023. وسيشهد عدد الوافدين وليالي المبيت السياحية ارتفاعا بثلاثة أضعاف وعائدات السفر بأربعة أضعاف خلال الفصل الأول من سنة 2023.

وسيواصل نشاط النقل بدوره تحسنه، مدعوما باستمرار انتعاش النقل الجوي. كما ستعرف الخدمات غير القابلة للمتاجرة، من جهتها، توسعا ملحوظا، حيث ستساهم في نمو النشاط الاقتصادي بما قدره 0,4 نقطة.

وفي المقابل، من المرتقب أن يسجل نشاط الفروع الثانوية ركودا خلال الفصل الأول من سنة 2023، حيث من المنتظر أن تسجل أنشطة المعادن انخفاضا بنسبة 10,2 في المائة، حسب التغير السنوي، عوض ناقص 16 في المائة خلال الفصل السابق.

ويُرجح أن يعرف قطاع البناء بدوره تراجعا للفصل الثالث على التوالي، مسجلا انخفاضا بنسبة ناقص 3,8 في المائة، حسب التغير السنوي.

وبخلاف ذلك، ينتظر أن يعرف نشاط الصناعات التحويلية ارتفاعا في ظل تخفيف صعوبات الإمداد بالمواد الخام، خصوصا الخارجية بشكل أساسي، والانخفاض المسجل في تكاليف المدخلات والنقل.

وفيما يلي البيان الصحفي كما تم نشره بالموقع الرسمي للمندوبية

كان من المفترض أن يكون النشاط الاقتصادي قد تسارع بشكل طفيف في الربع الأول من عام 2023 ، مسجلاً زيادة بنسبة 3٪ في التباين السنوي ، بدلاً من + 0.3٪ خلال نفس الفترة من العام السابق. كان من الممكن أن تنتعش القيمة المضافة الزراعية بنسبة 2.1٪ وأن تزيد الفروع الأخرى بنسبة 3.1٪ على خلفية تحسن الطلب الخارجي. في الربع الثاني من عام 2023 ، يجب أن يتحسن نمو النشاط باستثناء الزراعة بشكل طفيف ، ليبلغ + 3.2٪ على أساس سنوي. وبالتالي ، ومع مراعاة زيادة القيمة المضافة الزراعية بنسبة 2.9٪ ، ينبغي أن يقف النمو الاقتصادي الوطني عند + 3.2٪ ، بمعدل سنوي ، في الربع الثاني من عام 2023 ، بدلاً من + 2٪ في العام السابق.

مرونة النمو الاقتصادي العالمي في مواجهة تشديد السياسات النقدية

في سياق لا يزال يتسم باستمرار سياسات التشديد النقدي على المستوى الدولي ، كان من المفترض أن يبدي الاقتصاد العالمي بعض المقاومة في الربع الأول من عام 2023 ، مفضلةً بمرونة أقوى من المتوقع للنمو وأسواق العمل في اقتصادات العالم الرئيسية. في الولايات المتحدة ، يبدو أن النشاط قد زاد بنسبة 1.7٪ على أساس سنوي ، بعد + 0.9٪ في الربع الرابع من عام 2022. كان تباطؤ التضخم ، الذي بدأ في منتصف عام 2022 ، وتحسن خلق فرص العمل من شأنه أن يحفز الاستهلاك المنزلي ، على الرغم من الزيادة الجديدة في سعر الفائدة الرئيسي لبنك الاحتياطي الفيدرالي إلى 5٪. في منطقة اليورو ، كان النمو سيقف عند + 1.2٪ ، بدلاً من + 1.9٪ في الربع الرابع من عام 2022. كان الطلب المحلي سيظل معتدلاً في دول المنطقة ، تحت تأثير الخسائر المستمرة في القوة الشرائية للأسر وارتفاع رسوم الفائدة للشركات. في البلدان الناشئة ، وعلى وجه الخصوص في الصين ، تعافى الاستهلاك منذ التخلي عن سياسة عدم انتشار الفيروس ، مما ساعد على تسارع النمو الاقتصادي في الربع الأول من عام 2023.

في ظل هذه الظروف ، كان من المفترض أن تشهد التجارة الدولية للبضائع تقدمًا معتدلاً في الربع الأول من عام 2023 ، بعد أن تباطأت في الربع السابق. على وجه الخصوص ، كان من الممكن أن يستفيد من تخفيف التوترات في سلاسل التوريد ، لا سيما في قطاع السيارات ، ومن تعزيز الثقة في الأعمال التجارية التي تُعزى إلى تبديد المخاوف المتعلقة بأزمة الطاقة وارتفاع مخاطر الركود. تشير أحدث استطلاعات اتجاه الأعمال إلى حدوث انتعاش طفيف في الإنتاج الصناعي في بعض بلدان منطقة اليورو ، ولا سيما إسبانيا وإيطاليا ، وكذلك في بعض البلدان الناشئة ، لا سيما الهند وتركيا والصين. على نفس المنوال ، فإن الطلب العالمي الموجه إلى المغرب كان سيعرف زيادة بنسبة 4 ٪ في التباين السنوي.

في سوق المواد الخام وبعد بلوغ الذروة التاريخية في النصف الأول من عام 2022 ، كانت الأسعار العالمية ستستمر في الانخفاض في الربع الأول من عام 2023 ، بينما تظل مع ذلك فوق مستويات ما قبل الأزمة الصحية. كان من الممكن أن يُعزى الانخفاض في أسعار الطاقة إلى انخفاض الطلب العالمي على الطاقة المرتبط جزئيًا بدرجات حرارة الشتاء المعتدلة في أوروبا والتي ساعدت في الحفاظ على مخزونات الغاز والفائض العالمي في إمدادات النفط ، مما أدى إلى تأثير محدود أكثر مما كان متوقعًا من قيود على صادرات النفط الروسية. وبالتالي ، كان سعر برميل خام برنت يستقر عند حوالي 81 دولارًا ، بدلاً من 99 دولارًا للبرميل قبل عام ، وتم تقسيم الغاز الطبيعي في أوروبا على 3 بين الربع الثالث من عام 2022 والربع الأول من عام 2023 ، لتصل إلى ما يقرب من 17 دولارًا / مليون وحدة حرارية بريطانية. من جانبهم ، كانت أسعار المنتجات الزراعية ستشهد هدوءًا طفيفًا ، لا سيما أسعار الزيوت. على الرغم من التراجع النسبي لأسعار السلع الدولية ، من المتوقع أن تظل معدلات التضخم مرتفعة نسبيًا ، لتصل إلى + 8.6٪ في منطقة اليورو و + 6.2٪ في الولايات المتحدة على التوالي في الربع الأول من عام 2023 ، بعد أن وصلت + 10٪ و + 7.1٪ في الربع الرابع من عام 2022.

موجــز حـــول الظرفيــة الاقتصادية للفصل الأول من 2023

وتوقعات الفصل الثاني من 2022

من المنتظر أن يحقق النشاط الاقتصادي الوطني ارتفاعا يقدر بنسبة 3٪، حسب التغير السنوي، خلال الفصل الأول من 2023، عوض 0,3+٪ خلال نفس الفترة من العام السابق. حيث يرجح أن تعرف القيمة المضافة الفلاحية نموا يقدر بنسبة 2,1٪، بينما ستشهد الفروع الأخرى انتعاشا بنسبة 3,1٪، في ظل تحسن الطلب الخارجي. ومن المتوقع أن يشهد النشاط غير الفلاحي تسارعا طفيفا في وتيرته بنسبة 3,2٪ حسب التغير السنوي، خلال الفصل الثاني من 2023. في ظل ذلك، وبالموازاة مع تحسن القيمة المضافة الفلاحية بنسبة 2,9٪، سيعرف النشاط الاقتصادي نموا يصل إلى 3,2 ٪، حسب التغير السنوي خلال الفصل الثاني من 2023، عوض 2٪ خلال نفس الفترة من العام السابق.

صمود النمو الاقتصادي العالمي في مواجهة تشديد السياسات النقدية

من المرتقب أن يظهر الاقتصاد العالمي صمودا خلال الفصل الأول من 2023، رغم استمرار سياسات التشديد النقدي المعتمدة على الصعيد العالمي، مدعوما باستمرار تحسن سوق الشغل في الاقتصادات العالمية الكبرى. ويرجح أن يشهد النشاط الاقتصادي بالولايات المتحدة الأمريكية زيادة بنسبة 1,7٪ حسب التغير السنوي، عوض 0,9+٪ خلال الفصل الرابع من 2022. كما سيساهم تباطؤ التضخم الذي بدأ منذ منتصف عام 2022 وتحسن التشغيل في تحفيز استهلاك الأسر، رغم الزيادة الأخيرة في سعر الفائدة الرئيسي لبنك الاحتياطي الفيدرالي بنسبة 5٪. أما على صعيد منطقة اليورو، يرجح أن يحقق النشاط الاقتصادي نموا يصل إلى 1,2٪ عوض 1,9+٪ خلال الفصل الرابع من 2022، حيث سيظل نمو الطلب الداخلي متواضعا بسبب تراجع القدرة الشرائية للأسر وارتفاع رسوم الفائدة للشركات. وبالنسبة للاقتصادات الناشئة الكبرى، ينتظر أن يتعافى الاستهلاك لاسيما على صعيد الاقتصاد الصيني بفضل إنهاء سياسة صفر كوفيد، الذي من شانه تعزيز تسارع النمو الاقتصادي خلال الفصل الأول من عام 2023.

في ظل ذلك، من المرتقب أن تشهد التجارة الدولية للسلع نموا، خلال الفصل الأول من 2023، بعد أن عرفت تباطؤا خلال الفصل الرابع من 2022. ويعزى ذلك إلى تخفيف الضغوطات على سلاسل الإمدادات، لا سيما في قطاع السيارات، وإلى تعزيز ثقة الشركات بفضل تراجع المخاوف المتعلقة بأزمة الطاقة وبارتفاع مخاطر الركود. كما تشير أحدث نتائج البحوث إلى تحسن متواضع للإنتاج الصناعي في بعض بلدان منطقة اليورو، ولا سيما في إسبانيا وإيطاليا وفي بعض البلدان الناشئة كالهند وتركيا. وفي نفس السياق، من المرتقب أن يعرف الطلب العالمي الموجه نحو المغرب زيادة بنسبة 4٪ حسب التغير السنوي.

على مستوى سوق المواد الأولية، من المنتظر أن تستمر الأسعار في التراجع خلال الفصل الأول من 2023، مع الحفاظ على مستويات أعلى من التي كانت عليه قبل الأزمة الصحية. و يعزى ذلك إلى تقلص طلب الطاقة العالمي موازاة مع حلول طقس دافئ في أوروبا الذي ساهم في الحفاظ على مخزون الغاز، بالإضافة إلى وجود فائض في النفط، في ظل تأثير أقل للقيود على صادرات النفط الروسي. ومن الراجح أن يصل سعر برميل نفط برنت إلى حوالي 81 دولارًا عوض 99 دولارًا للبرميل قبل عام، في حين سيتقلص سعر الغاز الطبيعي في أوروبا بثلاثة أضعاف بين الفصل الثالث من 2022 والفصل الأول من 2023 ليصل إلى حوالي 17 دولارًا للمليون وحدة حرارية. وبدورها، ستشهد أسعار المنتجات الفلاحية انخفاضا طفيفا، سيهم بالأساس الزيوت. وبالرغم من التراجع النسبي للأسعار العالمية، فإن معدلات التضخم ستظل مرتفعة، حيث ستبلغ 8,6+٪ في منطقة اليورو 6,2+٪ في الولايات المتحدة خلال الفصل الأول من 2023، بعد أن بلغت 10+٪ و 7,1+٪ خلال الفصل الرابع من 2022.

تسارع وتيرة نمو القطاع غير الفلاحي

من المرتقب أن يعرف النشاط غير الفلاحي تسارعا في وتيرة نموه خلال الفصل الأول من 2023، مدعوما بديناميكية نشاط القطاع الثالثي. وعلى وجه الخصوص، سيعرف القطاع السياحي تناميا بنسبة 51,3٪ خلال الفصل الأول من 2023، في ظل تأثيرات الإيجابية التي أحدثها الأحداث الرياضية الدولية التي تم تنظيمها في نهاية عام 2022 وبداية عام 2023. وسيشهد عدد الوافدين والمبيتات السياحية ارتفاعا بثلاثة أضعاف وعائدات السفر بأربعة أضعاف خلال الفصل الأول من 2023. وسيواصل نشاط النقل بدوره تحسنه، مدعوما باستمرار انتعاش النقل الجوي. كما ستعرف الخدمات غير القابلة للمتاجرة، من جهتها توسعا ملحوظا، حيث ستساهم في نمو النشاط الاقتصادي بما يقدر 0,4 نقطة.

على مستوى نشاط الفروع الثانوية، فمن المنتظر أن تسجل أنشطة المعادن انخفاضًا بنسبة 10,2٪، خلال الفصل الأول من 2023، حسب التغير السنوي، عوض 16-٪ خلال الفصل السابق، حيث ستتأثر بتقلبات الطلب المحلي. وسيعرف إنتاج الفوسفاط الخام انخفاضا، في سياق يتسم بتراجع الطلب واستمرار ارتفاع أسعاره عند التصدير. فعلى الرغم من تراجع الأسعار الدولية للحبوب والبذور الزيتية، فإن سعر الفوسفاط الخام سجل زيادة تقدر بنسبة 84,5٪ على التوالي، حسب التغير السنوي، خلال الفصل الأول من 2023.

ويرجح أن يعرف قطاع البناء بدوره تراجعا للفصل الثالث على التوالي، تقدر قيمته بنسبة -3,8٪ خلال الفصل الأول من 2023، حسب التغير السنوي. حيث سيتأثر إنتاج السكن بتراجع الأنشطة العقارية واستمرار ارتفاع أسعار مواد البناء. كما سينعكس ارتفاع تكلفة الاقتراض سلبا على استثمار الأسر، الذي عرف دينامية أقل منذ بداية أزمة التضخم خلال الفصل الثاني عام 2022. وتؤكد توقعات المقاولات المستقاة من نتائج بحوث الظرفية المنجزة من طرف المندوبية السامية للتخطيط، تراجع دفاتر الطلبات بالنسبة ل 36٪ للشركات العاملة بالقطاع.

وبخلاف ذلك، ينتظر أن يعرف نشاط الصناعات التحويلية ارتفاعا في ظل تخفيف صعوبات الإمداد بالمواد الخام خصوصا الخارجية بشكل أساسي والانخفاض المسجل في تكاليف المدخلات والنقل، ليصل نمو قيمتها المضافة إلى 2,9+٪، خلال الفصل الأول من 2023، حسب التغير السنوي، عوض 0,4+٪ خلال الفصل السابق، مدعومة بشكل أساسي بالطلب الخارجي. وستظل أنشطة الصناعات الغذائية والسيارات أكثر ديناميكية، لتسجل نموا يقدر على التوالي ب 6,9 ٪ و17,9٪ خلال نفس الفترة. كما ستعرف انشطة صناعات المعادن الحديدية والنسيج ارتفاعا يقدر بنسبة 1,8+٪ و3+٪ على التوالي. في بالمقابل، ستستمر الصناعات الكيماوية في الانخفاض بنسبة تقدر ب 3,1٪ خلال الفصل الأول من 2023، ويعزى ذلك إلى تقلص المبيعات الخارجية لحمض الفوسفوريك والأسمدة بنسب تقدر ب 7,9٪ و9,8٪ على التوالي. وسيشهد نشاط الصناعات المرتبطة بالتشييد، بدورها، تراجعا، متأثرة بانخفاض أنشطة البناء.

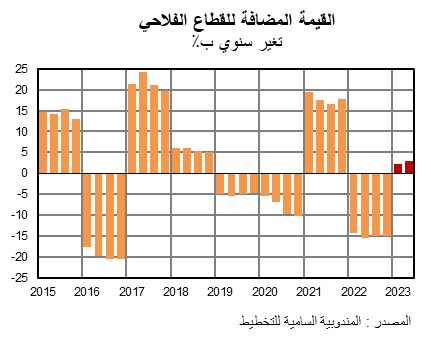

تحسن طفيف في النشاط الفلاحي

من المرتقب أن تسجل القيمة المضافة الفلاحية تحسنا يقدر بنسبة 2,1٪ خلال الفصل الأول من 2023، عوض 14,3-٪ خلال نفس الفترة من العام السابق. ويتوقع ان يتأثر تعافي الإنتاج الزراعي بصعوبة الظروف المناخية التي ميزت الموسم الفلاحي الحالي، حيث انخفضت التساقطات منذ نونبر 2022 حتى مارس 2023 بنسبة 16,5٪ بالمقارنة مع نفس الفترة من سنة عادية. كما تم رصد عجز ملحوظ للتساقطات بشكل أساسي في كل من جهات سوس، الحوز والشاوية واستقر معدل ملء السدود في حدود 34,6٪ في نهاية مارس. وفي هذا السياق، سيظل إنتاج الخضروات دون مستواه المتوسط لخمس سنوات الماضية، كما ستشهد صادرات الطماطم والخضروات تراجعا يقدر ب 5,3٪ بداية 2023. في المقابل، ينتظر أن يحقق الانتاج الحيواني تطورا ايجابيا، مدعوما على وجه الخصوص بتحسن أنشطة الدواجن، حيث سيعرف إنتاج لحوم الدجاج زيادة بنسبة 1,4٪ خلال الفصل الأول من 2023، حسب التغير السنوي، عوض 1,8-٪ خلال الفصل السابق. بينما ستستمر أنشطة تربية المواشي في الانخفاض، في سياق يتميز بارتفاع واردات الماشية والأغنام الموجهة للذبح.

وعلى العموم، وباعتبار المعطيات التي تم جمعها حتى نهاية مارس 2023، من المرتقب أن يصل النمو الاقتصادي إلى 3+٪، خلال الفصل الأول من 2023، عوض 0,3+٪، خلال نفس الفترة من 2022.

ارتفاع الطلب الداخلي

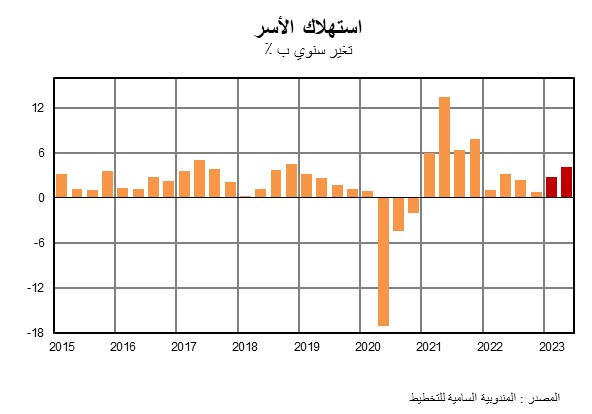

من المرجح أن يرتفع الطلب الداخلي خلال الفصل الأول من 2023، ليساهم ب 1,8 نقطة في نمو الاقتصاد الوطني، عوض 0,8 نقطة خلال نفس الفترة من 2022. ويعزى هذا التحسن بالأساس الى تنامي استهلاك الإدارات العمومية بما يقدر ب 4,6٪. وسيشهد استهلاك الأسر زيادة متواضعة ستبلغ 2,7٪، في ظل استمرار انخفاض القدرة الشرائية للفصل الثالث على التوالي. ومن الراجح أن يكون دخل الأسر قد عرف تحسنا متواضعا بفضل ارتفاع التحويلات الخارجية وتحسن طفيف في سوق الشغل، غير ان معدل التضخم واصل ارتفاعه في ظل تصاعد أسعار المواد الغذائية.

وبالنسبة للاستثمار، يتوقع أن يعرف حجمه الكلي نموا يقدر ب 0,8٪ خلال الفصل الأول من 2023، مدعوما بتحسن التخزين لاسيما في القطاع الفلاحي مع ارتفاع محسوس في عدد الأبقار والأغنام المستوردة. في المقابل، يرتقب أن يعرف إجمالي تكوين رأس المال الثابت انخفاضا يعكس ترقب الشركات التي تواجه ارتفاع تكاليف التمويل واستمرار انخفاض أنشطة البناء.

تحسن الصادرات الوطنية

على المستوى الوطني، من الراجح أن يحقق حجم الصادرات من السلع والخدمات ارتفاعا يقدر بنسبة 23,9٪ مدعوما بالنمو الايجابي لخدمات السفر وارتفاع الواردات من المواد ب 13,9٪، خلال الفصل الأول من 2023، حسب التغيرات السنوية.

من حيث القيمة، يرتقب أن ترتفع صادرات السلع بنسبة 7,9٪ حسب التغير السنوي، مدعومة بارتفاع أسعار الصادرات، وبدرجة أقل، بصمود الطلب الأجنبي الموجه نحو المغرب، خاصة بالنسبة لقطاع السيارات. حيث ستستفيد صادرات هذا الأخير من دعم المبيعات في قطاعي التصنيع والأسلاك، في ظل انتعاش سوق السيارات في منطقة اليورو. كما ستساهم كل من المبيعات الخارجية للمنتجات الكهربائية والإلكترونية، تليها مبيعات صناعة النسيج والجلود، بشكل إيجابي في زيادة الصادرات الإجمالية. بالمقابل، ستعرف صادرات الفوسفاط ومشتقاته، ولا سيما الأسمدة الكيميائية وحمض الفوسفوريك، انخفاضا بسبب تقلص الطلب الأجنبي الموجه نحوها.

على مستوى الواردات، من الراجح أن ترتفع قيمة مقتنيات السلع بنسبة 11,6٪ حسب التغير السنوي، في اعقاب ارتفاع فاتورة الطاقة. ويعزى ذلك إلى زيادة واردات الديزل وزيت الوقود وغاز البترول والمواد الهيدروكربونية الأخرى. وباستثناء المنتوجات الطاقية، ينتظر أن ترتفع مشتريات المنتوجات الصناعية، وبدرجة أقل، السلع الغذائية من خلال زيادة واردات الحبوب والسكر ومنتجات الألبان، بالإضافة إلى السلع الاستهلاكية، ولا سيما السيارات السياحية وقطع غيارها.

وسيساهم الارتفاع المهم لقيمة الواردات مقارنة بوتيرة نمو قيمة الصادرات، خلال الفصل الأول من 2022، في تفاقم العجز التجاري وتراجع معدل تغطية الواردات بالصادرات بنقطتين مقارنة مع نفس الفترة من السنة الماضية، ليصل إلى58,4٪.

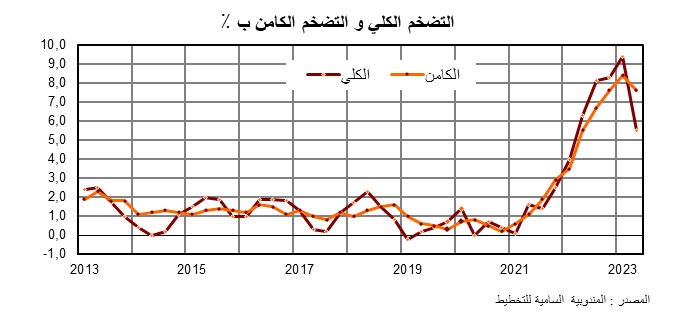

استمرار تصاعد اسعار الإستهلاك

خلال الفصل الأول من 2023، ينتظر أن تظل الضغوط التضخمية قوية مع ارتفاع مرتقب في أسعار الاستهلاك بنسبة 9,4+٪، عوض 8,3+٪ خلال الفصل السابق و4+٪ في العام السابق. ويرجع ذلك بالأساس إلى تصاعد أسعار المواد الغذائية بنسبة + 18,2٪، بينما ستسجل أسعار المنتجات غير الغذائية نموا يقدر ب 3,5+٪. ومن الراجح أن تظل كل مساهمات كل من أسعار المنتجات الغذائية الطازجة (2,4+ نقاط) وغير الطازجة (4,4+ نقاط)، في مستويات مرتفعة تحت تأثير الصعوبات المتعلقة بالإمدادات. وستساهم كل من الخضروات الطازجة واللحوم والزيوت في ارتفاع التضخم الكلي بأكثر من نقطة واحدة، في ظل تسجيل ضعف للتساقطات وزيادة تكاليف الإنتاج (الحبوب، أعلاف الماشية، إلخ).

علاوة على ذلك، يعزى ارتفاع معدل التضخم، بمعدل أقل، إلى زيادة أسعار الخدمات بحوالي 2,1٪، عوض 1,9+٪ خلال الفصل الرابع من عام 2022، بسبب تزايد أسعار المطاعم والفنادق والعروض السياحية. بالمقابل، ستتباطأ وتيرة نمو أسعار الطاقة إلى 7,8+٪، عوض 14+٪ خلال الفصل السابق، بسبب انخفاض الأسعار العالمية للنفط ومشتقاته. أما بالنسبة للسلع المصنعة، فستستمر في النمو بنفس وتيرة الفصل الرابع من 2022، أي بنسبة 4,4+٪.

وعلى العموم، يتوقع أن يواصل معدل التضخم الكامن الذي يستثني الأسعار المقننة والمواد ذات السعر المتقلب، منحاه التصاعدي ليستقر عند 8,4+٪، خلال الفصل الأول من 2023 عوض 7,6+٪ خلال الفصل السابق و3,5+٪ خلال نفس الفترة من 2022، مدفوعا باستمرار ديناميكية مكونه الغذائي الذي سيساهم ب 70٪ من الزيادة.

ارتفاعات محسوسة في أسعار الفائدة

من المنتظر أن تحقق الكتلة النقدية ارتفاعا ب 10,2٪ خلال الفصل الأول من 2023، عوض 8+٪ خلال الفصل السابق، حسب التغير السنوي. حيث ستشهد حاجيات السيولة البنكية ارتفاعا بالمقارنة مع نفس الفترة من السنة الماضية، وذلك بالموازاة مع تزايد تداول النقود الإئتمانية. في ظل ذلك، يتوقع أن يزيد البنك المركزي من حجم تمويله للبنوك. وسترتفع الأصول الاحتياطية الرسمية بنسبة 6,8٪، بينما ستتباطأ القروض الموجهة للإدارة المركزية، مما يعكس زيادة مديونة الخزينة بنسبة 17,2٪ .

ومن الراجح أن تحقق القروض المقدمة للاقتصاد زيادة تقدر ب 6,3٪، خلال الفصل الأول من2023، حسب التغير السنوي، عوض 7,1+٪ خلال الفصل السابق. ويعزى ذلك بالأساس إلى تباطؤ جميع أنواع القروض البنكية، وبالخصوص قروض الاستهلاك للأسر وقروض الاستثمار للشركات. وكان بنك المغرب قد واصل سياسته النقدية المشددة في رفع سعر الفائدة الرئيسي بمقدار 50 نقطة أساس إلى 3٪ للمرة الثالثة على التوالي. ويتزامن هذا الارتفاع مع استمرار الضغوط المرتبطة بارتفاع معدلات التضخم على المستوى الوطني.

ومن المنتظر ان تعرف أسعار الفائدة في سوق ما بين البنوك تعديلا نحو السعر الرئيسي الجديد، مما سيرفع متوسط مستواها بمقدار105 نقطة أساس حسب التغير السنوي. وبالموازاة مع ذلك، وسترتفع الأسعار في سوق سندات الخزينة، مع زيادات تقدر ب 188، 190 و195 نقاط أساس على التوالي، لمعدلات استحقاق سنة، وسنتين و10 سنوات. وستشهد أسعار الفائدة على الودائع ارتفاعا بمقدار 25 نقطة أساس في المتوسط. اما على مستوى سوق الصرف الاجنبي، يتوقع ان يسجل الدرهم انخفاضا بنسبة 8,4٪ و3,8٪ على التوالي مقابل الدولار الأمريكي واليورو.

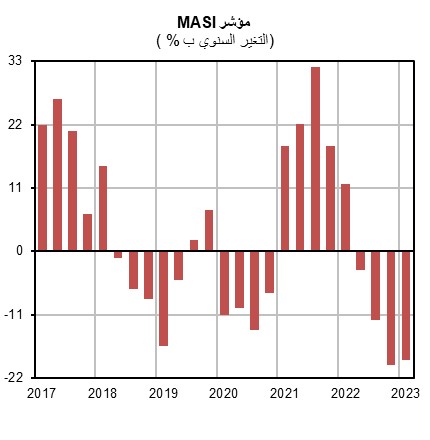

استمرار انخفاض مؤشرات سوق الأسهم

من المنتظر أن يستمر تراجع مؤشرات سوق الأسهم خلال الفصل الأول من 2023، بوتيرة مهمة ، حيث ستسجل مؤشرات البورصة انخفاضا أكثر حدة، بسبب التراجع المستمر في أسعار القيم بالنسبة للعديد من الشركات المدرجة في البورصة في ظل استمرار تداعيات الحرب بين روسيا وأوكرانيا و ارتفاع الضغوط التضخمية على المستوى الوطني رغم الرفع من أسعار الفائدة النقدية.

ويرتقب أن يشهد مؤشر مازي تراجعا بنسبة 18,9٪، حسب التغير السنوي، بعد تقلصه بنسبة 19,7٪ خلال الفصل الأول من 2023. كما ستتراجع رسملة البورصة بنسبة 18,8٪ ويعزى ذلك إلى انخفاض قيمة جزء كبير من أسهم الشركات المدرجة في البورصة ولاسيما قطاعات مواد البناء والتشييد والإنعاش العقاري والاتصالات والصناعة الغذائية وخدمات النقل. وستعرف كذلك، سيولة البورصة انكماشا على خلفية تراجع حجم المعاملات بنسبة 37٪، حسب التغير السنوي، خلال الفصل الأول من2023.

ارتفاع وتيرة النمو الاقتصادي الوطني خلال الفصل الثاني من 2023

من المنتظر أن تظل آفاق النشاط الاقتصادي العالمي خلال الفصل الثاني من 2023 خاضعة للعديد من التقلبات، وعلى وجه الخصوص تأثير تشديد السياسة النقدية على الاستهلاك والاستثمار، بالإضافة إلى تقلب أسعار المواد الأولية. وفي نفس السياق، من الراجح أن يواصل الاقتصاد العالمي نموه المتواضع، خلال الفصل الثاني من 2023، بوتيرة أقل حدة، ويتوقع أن تنخفض الضغوط التضخمية بسبب تشديد السياسات النقدية التي تم تنفيذها في السنة الفارطة. كما ينتظر أن يساهم تقلص أسعار المواد الأساسية والتعافي الكامل للاقتصاد الصيني والاقتصادات النامية الهند وتركيا في تنامي النشاط الاقتصادي العالمي. على مستوى العديد من الدول، من المتوقع أن يصمد الطلب الداخلي بفضل لجوء الأسر إلى استخدام مدخراتها التي تراكمت خلال فترة الجائحة. في ظل ذلك، يتوقع أن يرتفع الطلب العالمي الموجه نحو المغرب بنسبة تقدر ب 4,3 ٪، حسب التغير السنوي، خلال نفس الفترة، ليدعم تحسن مساهمة الطلب الخارجي الصافي في النمو الاقتصادي إلى حوالي 0,9 نقطة.

وبدوره، سيشهد الطلب الداخلي تناميا خلال الفصل الثاني من 2023 بفضل ارتفاع استهلاك الإدارات العمومية ب 3,7+٪ ، بينما سيظل استهلاك الأسر متواضعا. و من المنتظر أن يعرف الاستثمار انخفاضا في ظل استمرار تراجع أنشطة البناء. وعلى العموم، ستصل مساهمة الطلب الداخلي في النمو الاقتصادي إلى حوالي 2,3 نقطة، عوض 2,2 نقطة خلال نفس الفترة من 2022.

على مستوى فروع الإنتاج، ينتظر أن تحقق الصناعات التحويلية نموًا يقدر بنسبة 2,1٪ خلال الفصل الثاني من عام 2023، بفضل انتعاش الصناعات الكيماوية. كما يتوقع أن يزداد الطلب العالمي على الأسمدة الفوسفاطية، بعد انخفاض بنسبة 2,1٪ في 2022. ويرجح أيضا أن تحافظ الخدمات على زخمها، وتساهم بـ 2,3 نقطة في نمو الاقتصاد الوطني، وذلك بفضل استمرار تعافي السياحة والنقل. بينما سيواصل نشاط قطاع البناء انخفاضه بنسبة 3,5٪، حسب التغير السنوي، على خلفية زيادة معدل الفائدة وضعف انتعاش سوق العقارات. وعلى العموم، ستعرف القيمة المضافة للقطاع غير الفلاحي زيادة قدرها 3,2٪ حسب التغير السنوي خلال الفصل الثاني من عام 2023.

ومن المتوقع أيضا ان يستمر النشاط الفلاحي في التعافي ليسجل نموا يقدر ب 2,9٪ خلال الفصل الثاني من 2023، مدعوما بالتحسن الميكانيكي في إنتاج المحاصيل، بعد انخفاضه بنسبة 17٪ في 2022. ويتوقع أن يستقر إنتاج الخضروات والورديات في حين ستعرف محاصيل الحبوب والقطاني نموا ملحوظا، يعزى إلى تأثير سنة الأساس.

و في المجمل، سيشهد النشاط الاقتصادي تحسناً بنسبة 3.2٪، خلال الفصل الثاني من 2023، حسب التغير السنوي، عوض 2٪ خلال نفس الفترة من العام الماضي.

point_conj_ar_9.docx بيان صحفي مذكرة ملزمة 1Q2023 (Ar) .docx (325.31 Ko)